| 【申请条件】 | 实行不同会计准则或制度的纳税人,依照执行的企业会计准则或制度,事先向税务机关备案,并分中期财务报表和年度财务报表,定期向税务机关报送财务报告。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 【设定依据】 | 《中华人民共和国税收征收管理法》第二十五条第一款 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理材料】 |

1.执行企业会计准则的非金融企业中,未执行新金融准则和新收入准则和新租赁准则的纳税人:

2.执行企业会计准则的非金融企业中,已执行新金融准则、新收入准则和新租赁准则的纳税人:

3.已执行新金融工具准则的金融企业纳税人:

4.已执行其他新企业准则但尚未执行新金融工具准则的金融企业纳税人:

5.执行小企业会计准则的纳税人:

6.执行企业会计制度的纳税人:

7.执行政府会计制度的纳税人:

8.执行民间非营利组织会计制度的纳税人:

9.按照会计准则、会计制度等要求编制合并财务报表的全国千户集团总部:

10. 执行农民专业合作社财务会计制度的纳税人:

11. 执行村集体经济组织会计制度的纳税人:

12. 执行个体工商户会计制度的纳税人:

13. 执行工会会计制度的纳税人:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理渠道】 | 1.福建省电子税务局(https://etax.fujian.chinatax.gov.cn)办理。 2.办税服务厅办理,点击》》办税地图查询办税服务厅地址。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【通办范围】 | 全市通办 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理机构】 | 税务机关 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【收费标准】 | 不收费 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办结时限】 | 即时办结 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【联系电话】 | 12366,各地办税服务厅电话可点击》》办税地图查询。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

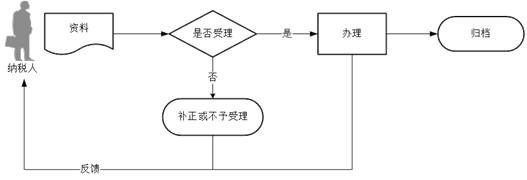

| 【办理流程】 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【申请人注意事项】 | 1.纳税人对报送材料的真实性和合法性承担责任。 2.文书表单可在国家税务总局福建省税务局网站“资料下载”栏目查询下载或到办税服务厅领取。(我省外网目前没有) 3.纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。 4.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。 5.纳税人提供的各项资料为复印件的,均须注明“与原件一致”并签章。 6.纳税人未按照规定的期限报送财务会计报告的,将影响纳税信用评价结果,并依照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。 7.纳税人在向主管税务机关报送财务报表之前,应进行财务会计制度的备案。 8.纳税人无论有无应税收入、所得和其他应税项目,或者在减免税期间,均必须依照《征管法》第二十五条的规定,按其所适用的会计制度编制财务报表,并按规定的时限向主管税务机关报送;其所适用的会计制度规定需要编报相关附表以及会计报表附注、财务情况说明书、审计报告的由纳税人留存备查,税务机关有其他规定的除外(符合条件的可调阅复用,免于重复提供)。 纳税人财务会计报表报送期间原则上按季度和年度报送。确需按月报送的,由省税务机关确定。 10.纳税人经批准延期办理纳税申报的,其财务会计报表报送期限可以顺延。 11.纳税人办理“财务会计报告报送”和“出口货物劳务免抵退税申报(符合条件的生产企业在报送《先退税后核销资格申请表》及电子数据经税务机关同意后,申报办理“先退税后核销”业务)”事项时,同一资料“年度财务报表”实现调阅复用,无需重复报送。 12.纳税人办理“财务会计报告报送”事项(适用于长期无经营零报告纳税人等情况)时,同一资料“年度财务报表”实现调阅复用,无需重复报送。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理地点】 | 1.福建省电子税务局(https://etax.fujian.chinatax.gov.cn)。 2.办税服务厅办理,点击》》办税地图查询办税服务厅地址。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理时间】 | 8:30-12:00;15:00-18:00(夏令时) 8:30-12:00;14:30-17:30(冬令时)(以各办税服务厅具体办理时间为准),详细点击》》办税地图查询各办税服务厅具体办理时间。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【操作路径】 | 电子税务局操作路径:登录电子税务局,按照【我要办税】-【税费申报及缴纳】-【申报税(费)清册】-【按期应申报】-【财务报表报送】的路径进入功能模块。(提示:进入该功能模块后,如果纳税人最近有上传过同一资料“年度财务报表”,点击【附送资料】按钮,跳出友情提示:“系统检测到您最近有上传过以下资料:xxx请确认是否复用?”选择【确认】核实无误后核实无误后即可实现调阅复用,无需重复报送同一资料。) |

版权所有 2017©国家税务总局福建省税务局 地址:福建省福州市鼓楼区铜盘路36号 邮编:350003

技术支持:福建航天信息科技有限公司 服务热线 95113 闽ICP备07501020号-2  闽公网安备 35010202000943号

闽公网安备 35010202000943号

网站标识码:bm29130001