|

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在国家税务总局福建省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人提供的各项资料为复印件的,均须注明“与原件一致”并签章。

5.纳税人申请退抵税(费)额不能大于纳税人已入库税额。

6.增值税一般纳税人按规定享受增值税即征即退政策的货物、劳务和服务、不动产、无形资产的,在申报时须将此部分填写在《增值税纳税人申报(一般纳税人适用)表》及附表一的“增值税即征即项目列”征(退)税数据中。

7.除出口退税以外,纳税人既有应退税款又有欠缴税款的,无法进行退税受理。对于同一税种同一预算科目同一预算级次的,可以进行抵税申请;对于不同税种或者不同预算级次的或者同一税种但是欠税中含滞纳金的,不能进行抵税操作,只能先补缴欠税,再进行退税申请。

8. 纳税人适用增值税即征即退政策的,应当在首次申请增值税退税时,按规定向主管税务机关提供退税申请材料和相关政策规定的证明材料;纳税人后续申请增值税退税时,相关证明材料未发生变化的,无需重复提供,仅需提供退税申请材料并在退税申请中说明有关情况;纳税人享受增值税即征即退条件发生变化的,应当在发生变化后首次纳税申报时向主管税务机关书面报告。

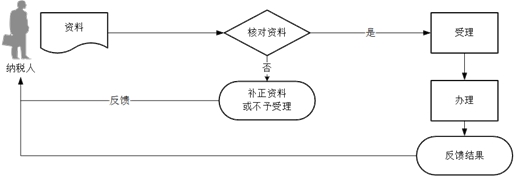

9. 税务机关提供“最多跑一次”服务。 纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

10.在2022年10月1日至2023年12月31日期间,纳税人出售自有住房并在现住房出售后1年内,在同一城市重新购买住房的,可按规定申请退还其出售现住房已缴纳的个人所得税。

11.纳税人办理“误收多缴退抵税”、“入库减免退抵税”、“汇算清缴结算多缴退抵税”、“增值税期末留抵税额退税”、“石脑油、燃料油消费税退税”、“车船税退抵税”、“车辆购置税退税”7类退(抵)税办理业务事项时,同一资料“由于特殊情况不能退至纳税人、扣缴义务人原缴款账户的书面说明,相关证明资料,和指定接受退税的其他账户及接受退税单位(人)名称的资料”实现调阅复用,无需重复报送。

|

闽公网安备 35010202000943号

闽公网安备 35010202000943号