1.仅支持缴费金额不变的前提下,对缴费月数、费款属期和费款属性进行修改; 其中,缴费类型为“一次性补缴”以及数据来源为“特殊缴费”的缴费记录,不允许进行数据修改。

2.费款属期往前修改的,修改后属期不得早于参保职工的“首次参保时间”(灵活就业人员和无雇工个体工商户修改后属期不得早于原申报行为发生的上一年度;企业原申报行为发生时间为2019年以后的,对缴费月数不为零的费款跨年修改属期的,修改后的属期不得早于原申报行为发生前三个月);费款属期往后修改的,费款终止日期不得晚于2021年12月。

3.对有缴费月数的数据,若同一费款属期内存在查补基数记录,不允许修改该有缴费月数的记录;若同一费款属期内不存在查补基数记录的,允许修改至其他符合条件的未缴费月份。修改后,人均月缴费基数不得低于原申报发生时执行的缴费基数下限,同时不得低于修改后属期执行的缴费基数下限。

4.对缴费月数为零的数据,只能修改至已存在有缴费月数记录的属期。

5.数据修改不得跨政策执行期。

6.原费款属性为“正常申报”的,费款属期往前跨年修改的,费款属性应同时修改为“稽核补缴”。

7. 修改数据项为“费款属性”时,从“稽核补缴”修改为“正常申报”的,修改后费款属期必须与原申报时间在同一年度,且缴费月数不为零。

8.修改后的同一单笔费款属期不得跨年,包括涉及修改部分申报明细的单笔费款属期也不得跨年。

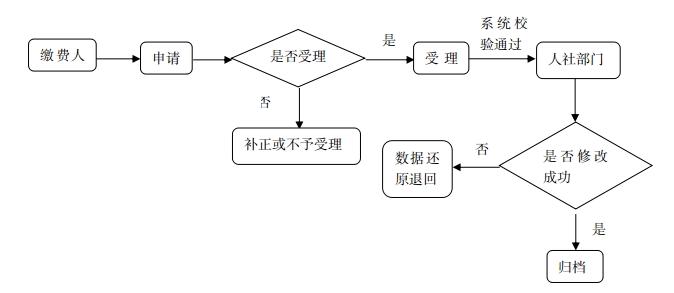

9.税务部门受理缴费人申请后,在满足上述业务规则的前提下予以修改,并传送人社部门;最终是否修改成功,以人社部门反馈的结果为准。

10.2008年1月1日至12月31日期间申报并缴费的数据需要人社部门删除历史数据后通过运维修改。

11.税务机关提供“最多跑一次”服务。缴费人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

闽公网安备 35010202000943号

闽公网安备 35010202000943号