1.缴费人对报送资料的真实性和合法性承担责任。

2.文书表单可在福建省税务局网站“下载中心”栏目查询下载、到办税服务厅或社保经办机构办事窗口领取。

3.对于在税务系统中可以查询到社保费申报表、费款缴库等电子信息的,可以不再通过纸质资料复核。

4.缴费人申请退费时,涉及异地(同一地市不同县区)缴费的还需提供异地完费凭证(缴费凭证),并根据情况提供相应多缴社保费证明资料。(跨地市缴费的退费暂无法支持)

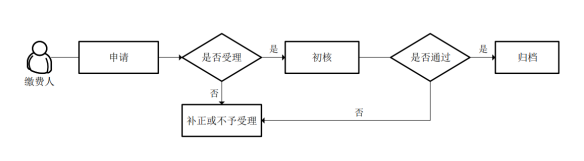

5.收到缴费人报送的相关资料后,审核缴费人提交资料是否齐全,填写是否符合规定。不符合办理条件或提交资料不齐全的,需一次性告知缴费人需补齐补正资料的内容。

6.自主申报、人社部门传递数据的特殊缴费产生的入库费款均可办理退费。

7.多收误收、结算多缴的社保费,由缴费人向税务机关发起退费申请;因开票出错等操作失误多收、征缴信息系统故障等技术性差错造成多收以及因政策调整等因素导致的多缴费款,税务机关也可主动发起批量退费申请,提交人社(医保)部门核对退费数据后办理。

8.除政策调整因素外的日常退费,职工个人缴费部分和对应的单位缴费部分应同时退费。部分退费的,单位部分与个人部分剩余的缴费基数必须一致,且必须符合原申报行为发生时,对应执行的缴费基数上下限标准。单险种全额退费时,不受上下限区间限制。

9.经办机构传递特殊缴费数据征收模式下,如果缴费数据有单位职工明细的,可选择部分人员进行退费。没有单位职工明细的,可以申请整笔退还,申请部分退费时,应到人社、医保部门社保经办机构开具退费核定单,税务部门录入退费核定单信息进行退费。

10.工程项目工伤保险费只能单笔全额退费。

11.机关事业单位养老保险费与职业年金必须同时退费。

12.城乡居民和灵活就业人员同属期有多次申报缴费的,按照累计缴费金额一次性全额退费。

13.退还费款本金时,缴费人缴纳的社保费滞纳金和利息应同时退还。

14.除自然人外的退费,由缴费单位发起,职工个人不允许自行发起退费,原则上退费款项只能退至单位原缴款账号。

15.城乡居民自主申报方式缴费的,由城乡居民本人提交退费申请;以虚拟户、整村代缴以及集体补助方式缴费的,原缴费人和城乡居民本人都可以提交退费申请,但退费账户原则上为原缴款人(虚拟户、整村代缴以及集体补助单位)对公账户,需退至个人账户的,需经原缴款人同意。退费额为实际缴纳的个人缴费或集体补助费款,相应的财政补贴和政府代缴不能申请退费。

16.存在机关事业单位基本养老保险、企业职工基本养老保险、城乡居民养老保险跨制度重复缴费的,需由人社部门综合缴费情况及相关规定确定是否允许办理退费。

17.对于经办机构完成核验后,因退费账户错误、退费账户冻结等原因导致人社、医保部门给缴费人退付失败时,需要缴费人重新确认退费账户,税务机关将更正后的退费信息重新传递给人社、医保部门。

18.退费完成后,缴费人可以进行重新申报。(线下模式退费时,需申请还原为未申报状态,方能再次申报缴费)。

19.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

闽公网安备 35010202000943号

闽公网安备 35010202000943号