| 【申请条件】 | 出口货物劳务免抵退税申报包括:出口货物免抵退税申报、视同出口货物免抵退税申报、对外加工修理修配劳务免抵退税申报。 一般纳税人转登记为小规模纳税人(以下称转登记纳税人)的,其在一般纳税人期间出口适用增值税退(免)税政策的货物劳务,继续按照现行规定申报和办理出口退(免)税相关事项。 实行免抵退税办法的出口企业出口货物劳务后,应在货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内收齐有关凭证,向主管税务机关申请办理免抵退税申报业务。 出口货物劳务的出口日期,按以下原则确定:属于向海关报关出口的货物劳务,以出口货物报关单信息上注明的出口日期为准;属于非报关出口销售的货物以出口发票或普通发票的开具时间为准;属于保税区内出口企业或其他单位出口的货物以及经保税区出口的货物,以货物离境时海关出具的出境货物备案清单上注明的出口日期为准。 纳税人出口货物劳务适用免抵退税办法的,可以在同一申报期内,既申报免抵退税又申请办理留抵退税。当期可申报免抵退税的出口销售额为零的,应办理免抵退税零申报。纳税人既申报免抵退税又申请办理留抵退税的,税务机关应先办理免抵退税。 1.出口货物免抵退税申报 出口货物免抵退税申报是指生产企业以自营出口或委托出口方式销售给境外单位或个人的货物,在海关报关并实际离境后于规定申报期限内向主管税务机关提交免抵退税申报。 出口货物免抵退税申报业务中的出口货物除指生产企业常规性出口货物外,还包括视同自产货物、先退税后核销出口货物、列名生产企业出口的非自产货物、经保税区仓储企业出口货物、适用启运港退税政策出口货物、边境贸易人民币结算出口货物。 2.视同出口货物免抵退税申报 视同出口货物免抵退税申报的货物范围包括:销售到特殊区域货物、进入列名出口监管仓库的国内货物、对外承包工程的出口货物、境外投资的出口货物、中标机电产品、海洋工程结构物产品、销售给国际航班的航空食品、销售到特殊区域的列明原材料等。 3.对外提供加工修理修配劳务免抵退税申报 对外提供加工修理修配劳务免抵退税申报是指出口企业对进境复出口货物或从事国际运输的运输工具进行的加工修理修配业务在规定申报期限内向主管税务机关提交免抵退税申报。对外提供加工修理修配劳务业务类型包括:修理修配船舶、飞机、其他进境复出口货物以及航线维护(航次维修)。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 【设定依据】 |

1.《国家税务总局关于《出口货物劳务增值税和消费税管理办法》有关问题的公告》(国家税务总局公告2012年第24号)第四条、第六条、第七条 2.《国家税务总局关于出口货物劳务增值税和消费税有关问题的公告》(国家税务总局公告2013年第12号)第二条第(十)项第1目 3.《国家税务总局关于出口退(免)税有关问题的公告》(国家税务总局公告2015年第29号)第六条 4.《财政部 国家税务总局关于明确金融 房地产开发 教育辅助服务等增值税政策的通知》(财税〔2016〕140号)第十七条 5.《国家税务总局关于优化整合出口退税信息系统 更好服务纳税人有关事项的公告》(国家税务总局公告2021年第15号)第二条 6.《国家税务总局关于阶段性加快出口退税办理进度有关工作的通知》(税总货劳函〔2022〕83号) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理材料】 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理渠道】 | 1.福建省电子税务局(https://etax.fjtax.gov.cn)办理。 2.办税服务厅办理,点击》》办税地图查询办税服务厅地址。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【通办范围】 | 无 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理机构】 | 主管税务机关 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【收费标准】 | 不收费 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理时间】 | 1.管理类别为一类的出口企业在5个工作日内办结退(免)税手续。 2.管理类别为二类的出口企业在10个工作日内办结退(免)税手续。 3.管理类别为三类的出口企业在15个工作日内办结退(免)税手续。 4.管理类别为四类的出口企业在20个工作日内办结退(免)税手续。 5.对需要排除相关疑点及其他按规定暂缓退税的业务不受办结手续时限的限制。 6.提速退税办理,确保审核办理正常出口退税的平均时间在10 个工作日以内。自2022年6月20日至2023年6月30日期间,税务部门办理一类、二类出口企业正常出口退(免)税的平均时间,压缩在3个工作日内。到期将视外贸发展和实际执行情况,进一步明确办理时间要求。正常出口退(免)税,是指经税务机关审核,符合现行规定且不存在涉嫌骗税等疑点的出口退(免)税业务。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【联系电话】 | 12366,各地办税服务厅电话可点击》》办税地图查询该事项为即办事项。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

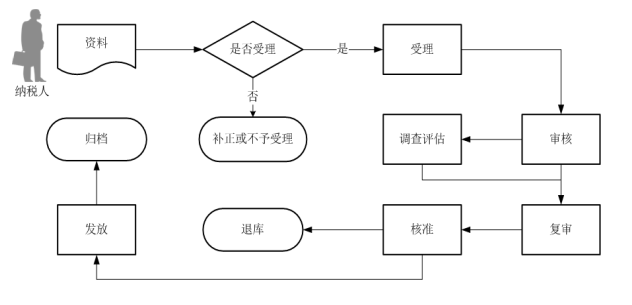

| 【办理流程】 |  |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【申请人注意事项】 |

1.纳税人对报送材料的真实性和合法性承担责任。 2.文书表单可在国家税务总局福建省税务局网站“纳税服务—表证单书下载”栏目查询下载或到办税服务厅领取。 3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。 4.纳税人提供的各项资料为复印件的,均须注明“与原件一致”并签章。 5.无纸化企业只应报送通过税控数字证书签名后的申报电子数据,相关纸质申报资料留存备查。 6.未实行出口退(免)税无纸化申报的纳税人,本事项需到办税服务厅办理。 7.在出口货物报关单上的申报日期和出口日期期间,若海关调整商品代码,导致出口货物报关单上的商品代码与调整后的商品代码不一致的,应报送《海关出口商品代码、名称、退税率调整对应表》及电子数据。 8.出口企业应在申报出口退(免)税后15日内,将所申报退(免)税货物的下列单证,按申报退(免)税的出口货物顺序,填写《出口货物备案单证目录》,注明备案单证存放地点,以备主管税务机关核查。 (1)外贸企业购货合同、生产企业收购非自产货物出口的购货合同,包括一笔购销合同下签订的补充合同等; (2)出口货物装货单; (3)出口货物运输单据(包括:海运提单、航空运单、铁路运单、货物承运单据、邮政收据等承运人出具的货物单据,以及出口企业承付运费的国内运输单证)。 若有无法取得上述原始单证情况的,出口企业可用具有相似内容或作用的其他单证进行单证备案。除另有规定外,备案单证由出口企业存放和保管,不得擅自损毁,保存期为5年。 视同出口货物及对外提供修理修配劳务不实行备案单证管理。 9.出口企业出口货物因下列原因导致不能收汇的,属于应报送《出口货物不能收汇申报表》时的规定原因。 (1)因国外商品市场行情变动的,提供有关商会出具的证明或有关交易所行情报价资料。 (2)因出口商品质量原因的,提供进口商的有关函件和进口国商检机构的证明;由于客观原因无法提供进口国商检机构证明的,提供进口商的检验报告、相关证明材料和出口单位书面保证函。 (3)因动物及鲜活产品变质、腐烂、非正常死亡或损耗的,提供进口商的有关函件和进口国商检机构的证明;由于客观原因确实无法提供商检证明的,提供进口商有关函件、相关证明材料和出口单位书面保证函。 (4)因自然灾害、战争等不可抗力因素的,提供报刊等新闻媒体的报道材料或中国驻进口国使领馆商务处出具的证明。 (5)因进口商破产、关闭、解散的,提供报刊等新闻媒体的报道材料或中国驻进口国使领馆商务处出具的证明。 (6)因进口国货币汇率变动的,提供报刊等新闻媒体刊登或外汇局公布的汇率资料。 (7)因溢短装的,提供提单或其他正式货运单证等商业单证。 (8)因出口合同约定全部收汇最终日期在申报退(免)税截止期限以后的,提供出口合同。 (9)因其他原因的,提供主管税务机关认可的有效凭证。 10.申报修理修配船舶退(免)税的,应提供在修理修配业务中使用零部件、原材料的贸易方式为“一般贸易”的出口货物报关单。出口货物报关单中“标记唛码及备注”栏注明修理船舶。 11.符合条件的生产企业申报办理“先退税后核销”业务,仅第一次申报时应报送出口合同及企业财务会计制度复印件。 12.申请办理留抵退税的纳税人,出口货物劳务适用免抵退税办法的,应当按期申报免抵退税。当期可申报免抵退税的出口销售额为零的,应办理免抵退税零申报。 13.纳税人既申报免抵退税又申请办理留抵退税的,应先办理免抵退税,办理免抵退税后,仍符合留抵退税条件的,再办理留抵退税。 14.推广无纸化退税申报,实现出口退(免)税企业分类管理类别为一类、二类、三类的出口企业全面推行无纸化退税申报。 15.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理地点】 | 1.福建省电子税务局(https://etax.fjtax.gov.cn)办理。 2.办税服务厅办理,点击》》办税地图查询办税服务厅地址。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【操作路径】 |

电子税务局操作路径:实名登录电子税务局,按照【我要办税】-【出口退税管理】-【申报退税】-【出口货物劳务免抵退税申报】的路径进入功能模块。(提示:进入该功能模块后,如果纳税人最近有上传过同一资料“企业财务会计制度”、“年度财务报表”,点击【附送资料】按钮,跳出友情提示:“系统检测到您最近有上传过以下资料:xxx请确认是否复用?”选择【确认】核实无误后核实无误后即可实现调阅复用,无需重复报送同一资料。) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

版权所有 2017©国家税务总局福建省税务局 地址:福建省福州市鼓楼区铜盘路36号 邮编:350003

技术支持:福建航天信息科技有限公司 服务热线 95113 闽ICP备07501020号-2  闽公网安备 35010202000943号

闽公网安备 35010202000943号

网站标识码:bm29130001